”スタートアップの多産多死”こそ、日本の唯一の活路である。

近年、日本でも「起業ブーム」の空気は確実に濃くなった。新設法人は過去最多を更新し、調達ニュースには連日新しい社名が並ぶ。それでも、世界の土俵で勝つ“ユニコーン”の絶対数は、まだ心許ない。

なぜか。

分母が足りず、選抜が甘く、スケールしないからだ。以下、米国と日本をデータで比べ、日本が「多産多死」をどう設計すべきかを書いていく。

日米比較、分母とふるいと資本の厚み

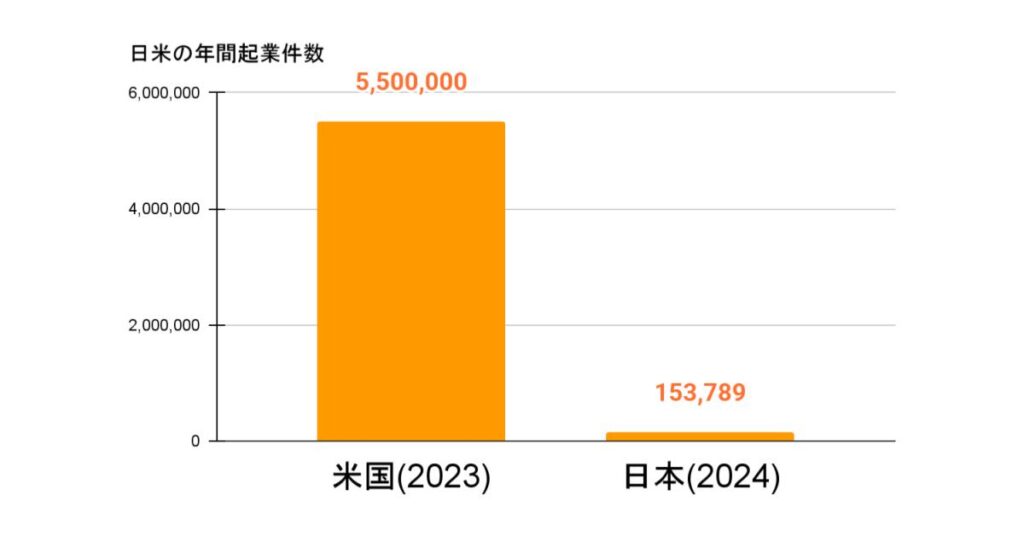

起業の絶対数

まずは“分母”から見よう。米国では2023年に新規ビジネス申請が550万件という観測史上最高を記録し、24年以降も高原状態が続いている。人口換算でも1,000人あたり約16.3件(2023年)と、各州で起業の“芽”が噴き出しているのがわかる。しかもそのうち約180万件が雇用創出の可能性が高い申請(High-Propensity Applications)だ。

対して日本の2024年の新設法人数は15万3,789社で、統計開始以来の最多を更新したとはいえ、規模の差は歴然だ。単純に人口で割り返すと日本は1,000人あたりざっくり1件強にすぎず、米国の分母が“オーダー違い”であることは否定しがたい(厳密には指標の定義が異なるが、流量の桁は揺るがない)

選抜勾配 | 勝者の”濃度”

次に“ふるい”、つまり選抜の勾配である。米国の新設事業所の5年生存率は概ね50~55%。半数は5年を待たず市場から退くという厳しさだ。

一方、日本の5年生存率は80.7%ときわめて高い。一般に、生存条件が厳しいほど生き残り集団の平均“質”は上がりやすいから、条件付きのスケール到達確率は米国のほうが日本より約4割高くなる。ここで重要なのは善悪の問題ではない。日本の高生存は“優しさ”の表れである一方、勝者の濃度を上げる力学は米国に分がある。

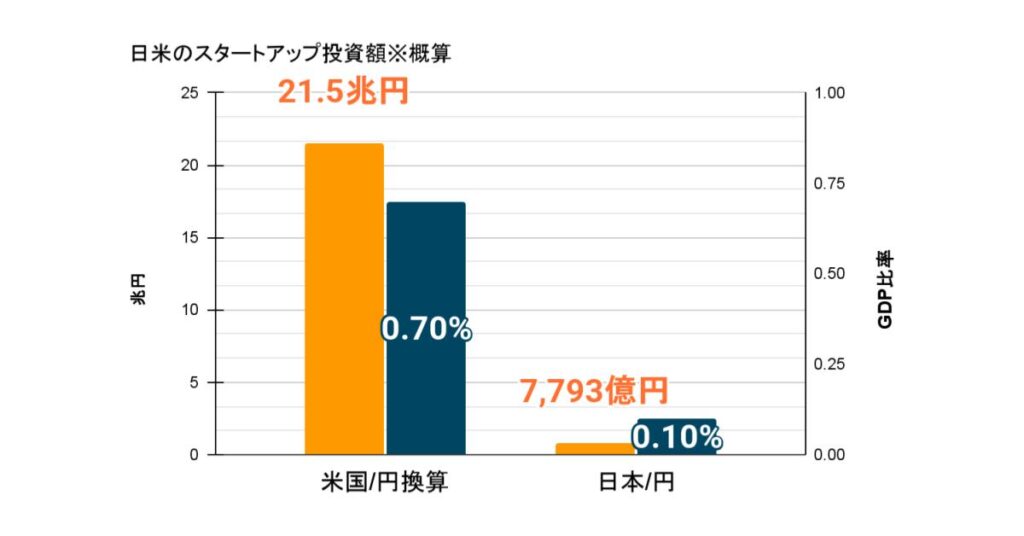

資本の厚み | スケール移行の加速度

最後に“資本の厚み”で比較を締める。米国の2024年VC投資は2,154億ドル(約21.5兆円)に達し、世界全体のディールバリューの57%を一国で吸収した。規模だけでなく、AIやディフェンス、バイオなど勝者が生まれやすい領域へ資本が集中的に流れる点も見逃せない。

日本の2024年スタートアップ資金調達は7,793億円で、過去レンジの上端に近いとはいえ、額面で数十倍の差がある。

対GDP比でも米国はおおむね0.7~0.8%台、日本は0.1%台という“厚みの違い”が、選抜後の押し上げ力(スケール移行の加速度)にそのまま乗る。結果は市場の表舞台にも映り、S&P500では1995年以降創業の企業が時価総額ウエイトで1割強を占めるのに対し、東証では同世代の可視シェアが概ね1%前後という現実につながっている。

まとめれば、米国は「大量の入口(分母)×きついふるい(選抜)×分厚い資本(押し上げ)」が同時に回る設計で、少数の超過勝者を毎年きちんと生む。日本は入口が細く、ふるいが甘く、資本が薄い――この三つの差の積が、上側の“尾”を細くしている。

「多産多死」はなぜ勝者を増やすのか

スタートアップの成果(売上、雇用、時価総額、IRR)は、きれいな釣鐘ではなく裾の重い分布で立ち上がる。たくさんの小さな成功と失敗、そのはるか上に少数の“勝者”が突き出るかたちだ。この性質だけで、なぜ「多産多死」が勝者の絶対数とスケール感を押し上げるのかが見えてくる。

1) 分解式 “分母 × ふるい × スケール移行”

あるコホート(たとえば創業年)で、T年以内に“スケール到達”(売上・時価総額・雇用など一定の閾値を突破)する企業の期待件数を E[W]とする。すると下記の式で、その件数を導出できる。

E[勝者数] = N × S × q。

N:その年に生まれる新規企業数(分母)

S :T年後における生存率(ふるいを通る確率)

q :生存した会社がスケールする条件付き確率

ふるいを厳しくすると S は下がるが、生存組の濃度が上がるので q は上がる。極端に単純化すると q ∝ 1/S となり、E[勝者数] ≈ N × 定数(“定数”は母集団の原石比率)という“下限”が見えてくる。

現実には、資本・人材・需要が勝者に集中するため q の上がり方はしばしば 1/S より大きく、厳しい選抜がむしろ勝者数を押し上げることが起こる。

2) 分解式における日米格差

直感のため日米に当てはめて概算数値を置くと、無条件のスケール到達確率を 0.4% と仮定した場合、米国(N=550万、5年生存 S≈0.55)では生存後のスケール確率 q≈0.73% となり、米国の期待勝者数はおよそ2.1万社。日本(N=15.4万、S≈0.81)は q≈0.50%、日本の期待勝者数は約620社となる。

米国は「多く産む」うえに「生存後の跳躍率が高い」ため、厳しい生存率でも勝者の絶対数が増える——これが「多産多死」が勝者を増やすメカニズムの要点である。

日米差をもう一度、再確認

エントリー(分母):米国のBFSは年550万件台。日本は新設法人15万強。ふるいに入る前の“原鉱”の量が違う。

選抜(生存率):米国は5年で約半分、日本は8割。米国は早い段階での市場実験→淘汰→ピボットが常態。

引き上げ資本(VC):米国2,150億ドル(2024)、日本7,793億円。厚み×集中がスケールの加速度を決める。

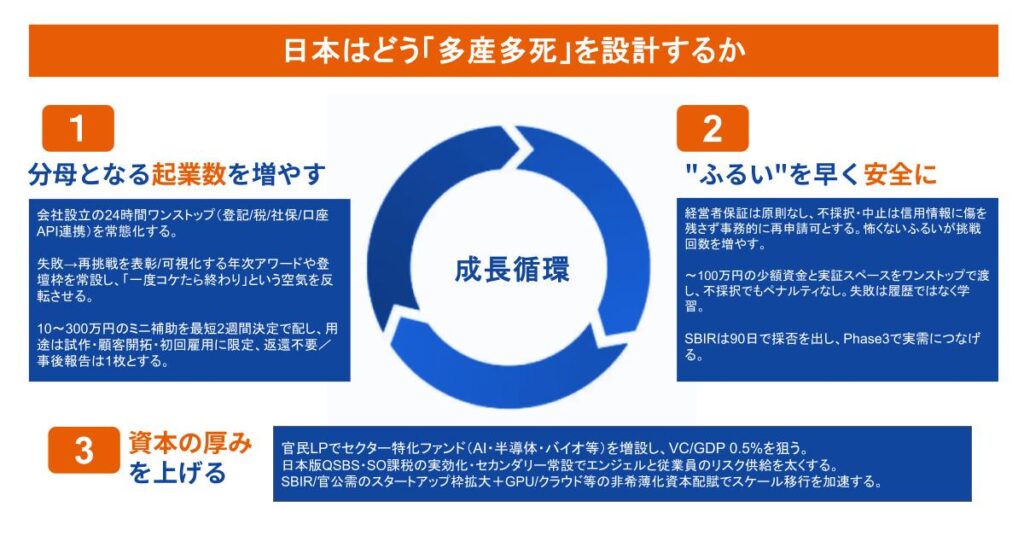

では、日本はどう「多産多死」を設計するか

先ほど挙げたE[勝者数] を構成する3つの要素から逆算する。

1)分母(N)を増やす

起業の列を物理的に伸ばすには、最初の一歩を圧倒的に軽くするしかない。登記・税・社保・銀行口座・電子証明をAPIで束ね、原則24時間で法人が立ち上がる世界にすることは急務だ。定款認証機関などはAIに移行し無料で即日利用可にし、印紙税/はんこなどは即日撤廃する必要がある。制度上の足かせをなくすことが、起業絶対数を増やす最初の一歩だ。

2)ふるい(S)は“怖くなく賢く”

多死は冷たく聞こえるが、速い判定は起業家に優しい。ダメなら早く学び、次に行けるからだ。補助金や実証も、採択して満足ではなく、その先の発注と結びつけることが肝心だ。失敗したときの痛みも軽くする。経営者保証は原則外し、破綻から再起業までの信用回復は定型の手順に落とす。どの自治体・省庁が早く決め、どこで詰まっているかは、採択率・調達比率・判定日数を四半期ごとに公開すれば一目でわかる。生存率が少し下がっても、ふるいの品質が上がれば“生き残った組”の濃度は上がり、次の段階で跳ぶ確率は確実に高まるのである。

3)資本の厚み(q)を上げる

官民のLPは役割を明確にし、AI・半導体・バイオのように勝者が生まれやすい場所へ“太いホース”で資金を送る。目線はVC対GDP0.5%である。初期の火種にはエンジェルが回りやすい税制(日本版QSBS)をつけ、社員がリスクを取れるようストックオプションは「行使で課税」から「現金化で課税」へそろえる。未上場株を一部換金できる小さな市場(セカンダリー)を常設し、努力が早めに可視化される道をつくる。技術型には現金だけでなく、GPUやクラウド、生成AIのクレジットという“非希薄化の資本”を早期配布するのが効く。こうした仕掛けがそろえば、勝ち筋に資源が素直に集まり、条件付きスケール確率qは数字として上がる。

「怖さ」を飼いならす

「多産多死」は、言葉の響きがどうにも冷たい。だが、死を健全に設計できれば、怖くない。倒産の回収時間、経営者保証、私的整理、再挑戦までの平均時間——これを短くする。日本は破綻処理の法的スピード自体は速い。ならば残るのは慣行の更新だ。失敗が履歴書の傷ではなく経験値として評価されるよう、金融・人事・調達のルールを書き換える必要がある。

最後に

私たちが目指すのは、米国のコピーではない。日本の強さ(現場力、品質、長期視点)を活かしつつ、分母の厚みと選抜の勾配を設計することだ。

- 原鉱を増やす(新設法人の流量を上げる)。

- ふるいを賢くする(需要起点で速く判定し、速くやり直す)。

- 残った鉱石に厚く張る(レイターマネーと出口)。

この三つを同時に回す。そうすれば、数年後、東証の指数に新しい名前がずらりと並ぶ可能性は高まる。AI、半導体、気候、宇宙、バイオ——どの領域でも、日本発の“ユニコーン”は必ず出てくる。「多産多死」は、冷酷な選別ではなく、挑戦者が何度でも飛べる、温度の高い設計思想だ。

文責:スタートアップ白書

参考文献

・S&P500における1995年以降創業企業の指数ウェイト合計(Meta/Alphabet/Tesla/Netflix/Salesforce/ServiceNow/Uber/Palantir等)≳12%:Slickchartsの銘柄別ウェイトから合算(Meta 3.27%、Alphabet 4.30%〔GOOGL+GOOG〕、Tesla 1.89% ほか)。 Slickcharts

・JPX合計時価総額とグロース市場の時価総額:2025年5月時点(約997兆円、グロース約8.9兆円(2025年6月末)で、東証合計に対して概ね0.9%)。 日本取引所グループ

・米国のVC投資額:2024年 2,150億ドル、AI関連がほぼ半分を占有(NVCA Yearbook 2025)。 NVCA

・日本のスタートアップ資金調達額:2024年 約7,793億円(INITIAL/UB SPEEDA)。

・米国の5年生存率(選別強度の近似):BLS Business Employment Dynamics「Table 7: Survival of private sector establishments」(2017–18年コホートで概ね**約50〜55%**のレンジ)。 Bureau of Labor Statistics

・日本の5年生存率:80.7%(中小企業白書2023)。開業率は3.9%(2022年)。 中小企業庁Genspark

・米国での若い企業の雇用創出:純雇用増のほぼ全てを若い企業が担う(Kauffman Foundation/US Census BDS)。 カウフマン財団+1Census.gov

・起業フロー:米国の新規ビジネス申請 2023年 550万件超(BFS/US Chamber)、BFS公式。日本の新設法人 2024年 15.4万社(過去最多)(帝国データバンク/TSR)。 アメリカ商工会議所Census.govTDBTSRネット