【解説】Paypay一強終了の波?JPYC/円建てステーブルコインで何が出来るようになるのか。

JPYC株式会社は、8月18日に資金移動業者として登録を完了し、発行・償還の新サービス「JPYC EX」を今秋スタートとアナウンスした。

連日ニュースを賑わしているステーブルコイン関連だが、実際に理解している人は少ないのではないだろうか。ステーブルコインとはなんぞで、JPYCは何が出来るようになって、私たちの生活はどのように変わるのか。わかりやすく解説します。

1.そもそもステーブルコインって要はなに?

2.JPYCってどんな会社?

3.今回のアップデート”はどこがスゴいの?

4.私たちができるようになること

5.Paypayの対抗馬!?

6.編集後記

1.そもそもステーブルコインって要はなに?

一言でいえば「円の値動きにピッタリ寄り添う“デジタルの円”」。ブロックチェーン上で動くおカネだけど、価格は“ほぼ1円=1コイン”に固定されるよう設計されているのが特徴。

日本では資金決済法のもとで「電子決済手段」としてルールが整備され、誰が発行できるか、どう裏付けるか(預金や国債など)、どんな監督を受けるかが決まっている。

ブロックチェーンのいいところは24時間365日お金が動くこと。だからこそ、円と連動したステーブルコインが整うと、国内外の送金・決済・清算が早くて滑らかになる。これまでの「夜間・休日は止まる」みたいな資金の滞留をほぐしてくれる存在だ。

2.JPYCってどんな会社?

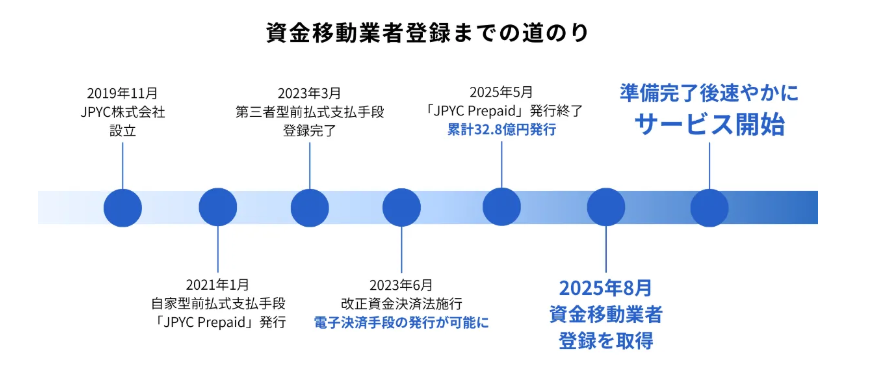

JPYC株式会社は2019年創業のWeb3スタートアップ。ミッションは“円のデジタル化で実務を変える”こと。これまで同社は「JPYC Prepaid」という前払式支払手段(プリペイド型)を発行し、ギフト券決済などのユースで実績を作ってきたが、2025年6月に新規発行を終了し、次のフェーズへ舵を切った。拠点は東京・大手町のFINOLAB、代表は岡部 典孝さん。

そしてこの夏、JPYCは資金移動業者としての登録(関東財務局長 第00099号)を完了。これにより、円に1:1で連動し、円に償還できる新しいJPYC(電子決済手段としてのステーブルコイン)を今秋から発行できる体制に入った。いわば“プリペイドの段階”から“本格的なデジタル円レール”へ、会社としてもプロダクトとしても大きく進化したわけだ。

3.今回のアップデートはどこがスゴいの?

いちばんの肝は「1JPYC=1円で交換できる」という償還性。裏付資産は銀行預金と日本国債(JGB)で、安定性を制度の中で確保する。さらに取引手数料は原則ゼロの方針が示され、発行体の収益は“保有するJGBの利息”でまかなう設計だ。利用者はスプレッドや不透明な手数料に悩まされにくく、企業はコスト見通しを立てやすい。

もう一つの大きなポイントが実務導線の整備。発行・償還の入口となる「JPYC EX」が今秋スタート予定で、ネットワークはEthereum / Avalanche / Polygon対応とされている。さらに、企業の会計・ERPとノーコードでつなげるASTERIA Warpの「JPYCアダプター」が発表され、経理・財務システムとのブリッジが一気に現実的になった。つまり企業間の会計手段の一つとして今秋からステーブルコインとして利用ができるようになる。ただの“ニュース”じゃなくて、そのまま事業運用に落とせる内容となっている。

4.私たちができるようになること

まず、お金のスピードが変わる。週末や夜でも送金・入金が即時で動くから、売上回収と支払いのタイムラグを短縮できる。外部パートナーや海外のメンバーへの支払いも“円のまま・早く・わかりやすいコスト”で回しやすくなる。プロジェクト単位では、検収が終わった瞬間に自動で支払いが放流されるような条件付き決済も組めるので、前受や与信に頼らず、スマートコントラクトで合意内容を実行できる。

バックオフィス観点でもメリットは大きい。入出金データを会計やERPへ自動連携できれば、手入力や手作業の照合を減らせるし、月末月初のピークワークを平準化できる。ASTERIAのアダプターは“ノーコードでつなぐ”前提だから、情シスやエンジニアの工数が潰れにくい。小さく始めて大きく広げる、が本当に可能になってきた。

個人の働き方にも変化が来る。報酬の一部をJPYCで受け取るオプションが広がれば、「働いたらすぐ届く」が当たり前に近づく。副業やリモートの越境協業でも、支払いの遅延・手数料・為替の見えにくさが減るほど、実力ベースで動く仕事が増える。会社側の制度・会計整備次第ではあるけど、労働市場の“滑らかさ”は確実に上がるだろう。

5.Paypayの最強の対抗馬!?

私たちの生活に直結するインパクトが最も大きいのは、既存の電子決済の“裏側”を置き換える可能性だ。たとえばPayPayをはじめとするQR決済は、加盟店が負担する決済手数料が取引額の2%前後とされ、薄利の店舗ほど重くのしかかる。一方、JPYCは原則として利用料を徴収しない方針を掲げており、もしこのモデルが広く実装されれば、「同じ売上でも手元に残るキャッシュが増える」という極めてわかりやすいメリットが生まれる。コストが下がれば価格やサービスに還元できるため、加盟店側の採用インセンティブは自然と強くなる。

もちろん、理屈だけで世界はすぐには変わらない。ブロックチェーン特有のトランザクション遅延やピーク時の混雑、オンチェーン手数料の扱い、返金やチャージバックの運用、そしてKYC・ウォレット管理など、実用面で乗り越えるべき論点は残る。決済は“速く・確実で・間違いがない”ことが絶対条件だ。消費者保護や不正対策の設計も含め、現場で“運用できる仕様”まで落ちるかが普及の鍵になる。

だからこそ、現実的な普及シナリオはBtoB領域からの展開だ。企業間の売掛・買掛や外部パートナーへの支払い、海外拠点・フリーランスへの報酬送金など、金額は大きいのに既存の銀行決済では時間と手数料がかさむ領域は多い。ここでJPYCを使えば、24時間365日の即時決済と手数料の透明化によってキャッシュコンバージョン・サイクルが短くなる。会計連携まで設計できれば、入出金→仕訳→照合の自動化も進み、バックオフィスの負荷が目に見えて下がる。

この“裏方”での実績が積み上がれば、小売・飲食などの店頭決済の清算レールとしても採用余地が開ける。消費者側のUI/UX(アプリの使い勝手やポイント設計)は既存決済事業者が得意とする領域だが、清算と資金移動のインフラだけJPYCに置き換えるというハイブリッドもあり得る。表に見える体験はそのまま、見えないコストと締め日が改善する。結果として、既存の電子決済サービスに対しても、価格・スピード・運用設計で健全な競争圧力が働くはずだ。

6.編集後記

お金の移動が速くて・安くて・止まらないだけで、挑戦の意思決定はだいぶ軽くなる。これまでの「入金待ちが長い」「手数料がじわっと痛い」みたいな見えない摩擦が、JPYCでちょっとずつ薄まっていくはず。週末でも入出金OK、海外メンバーにも即支払い、会計は自動連携——そんな“動くキャッシュ”が当たり前になってほしい。