【解説】オルツ粉飾決算の経緯

2025年4月の疑義公表から7月末の第三者委報告、そして8/31上場廃止決定へ――。

オルツ問題は「代理店経由の売上」と「広告宣伝費の資金還流」という二つの線で収斂しました。最終的に2020–2024年の累計で売上約119億円/広告約116億円/R&D約13億円を過大計上と指摘。市場は、SaaS売上の“実在性”をどう検証すべきかという実務論へと舵を切っています。今回はオルツ問題について、まとめました。

- 顛末ダイジェスト

- オルツとは何者か

- 粉飾はどう見つかったのか

- “サブスク2.0”=粉飾スキームを分解

- 市場への影響と実務メモ

- 編集後記

1|顛末ダイジェスト

- 4月下旬:オルツが売上計上の疑義と第三者委員会の設置を公表。焦点は主力SaaS「AI GIJIROKU」の売上実在性。そもそも売り上げがないのでは?とガサ入れ。

- 7/28–29:第三者委の調査報告書(公表版)と会社の開示。過大計上“三点盛り”が数字で確定する。 売上:119.085億円 広告:115.574億円 R&D:13.13億円

- 7/30:東証が整理銘柄指定→8/31上場廃止を決定(新規上場申請の宣誓事項に対する重大違反)。

- 7/30–31:民事再生を申請。報道ベースの負債は約24億円。

04/28 第三者委員会設置公表

07/28調査報告書開示

07/30 上場廃止決定

2|オルツとは何者か

2014年設立のAIスタートアップ。掲げるのはP.A.I.(Personal AI)「一人ひとりが自分のAIを持つ世界」構想。同社はP.A.I.の旗印の下、音声認識や対話エンジンなどの要素技術を拡張し、SaaS・ソリューションを提供。主力SaaSは会議要約「AI GIJIROKU」。2024/10/11に東証グロースへ上場(コード260A)。

日本取引所グループプレスリリース・ニュースリリース配信シェアNo.1|PR TIMESalt

写真:鳴り物入りで上場し、Yahoo!ニュースにて取材を受ける米倉前代表。

プロダクト自体の違法性ではなく、売上認識と資金循環の会計不正が問題の中核。第三者委報告書でも“売上の実在性”と“費用の実在性”が軸でした。

3|粉飾はどう見つかったのか

端緒は売上の実在性。販売パートナー経由の受注・計上について、有料アカウントの実需・回収の独立性に疑義が提示されました。調査は外部弁護士・公認会計士らによる第三者委で実施。報告は「2021–2024の大半の売上が過大」との結論に至っています。

4|“サブスク2.0”=粉飾スキームを分解

骨子は2点。報告書と主要報道を突き合わせると、以下の構図が浮かびます。

(1) 実需なき“アカウント売上”計上

パートナー向けにライセンスを販売した体裁だが、発行・稼働の実態が不明瞭なまま売上計上。SaaSの売上認識は利用可能な状態の提供と独立した回収の見込みが前提であるため販売パートナへのライセンス提供だけでは売り上げに含まれないが、計上。期によっては売上の8–9割が過大と評価。

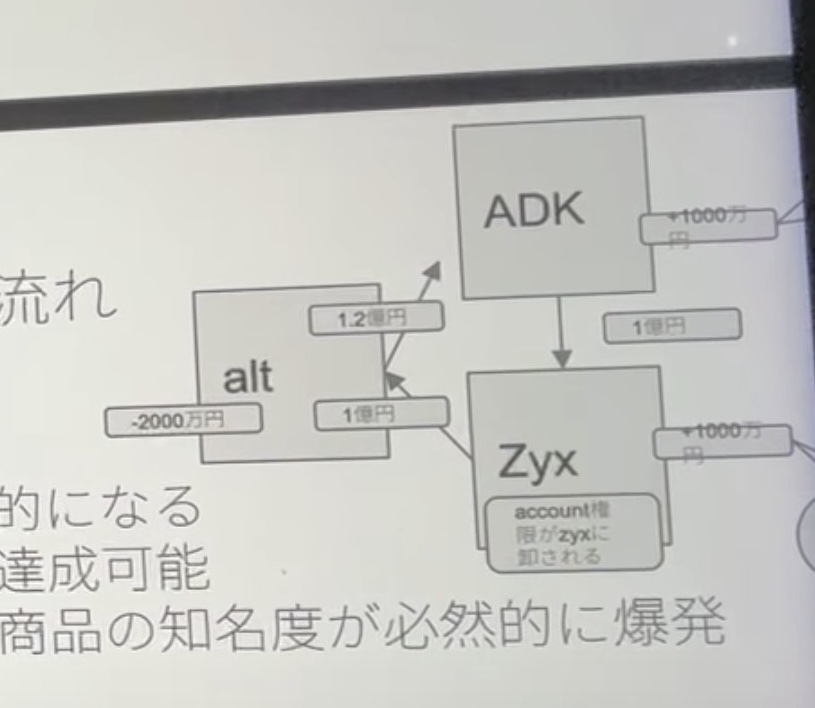

(2) 広告・R&D費を介した資金還流(循環取引)

オルツ→広告代理店(or R&D外注)→販売パートナー→オルツというスリーホップの資金ループで、費用を外に出し、その資金が最終的に売上代金として戻る設計。運用面では広告代理店の一本化、研究開発費名目の追加、Googleスプレッドシートでの“SP事務フロー”管理、バックデートの疑いなどの具体も示されています。

写真:アクティビスト田端氏がスクープした内部資料

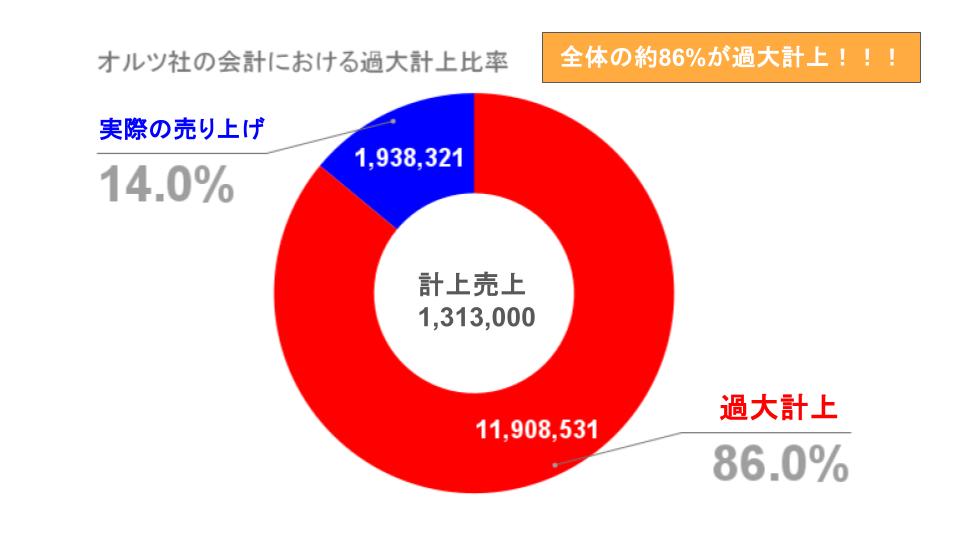

数字で見る影響(2020–2024・累計)

売上高:11,908,531千円/広告宣伝費:11,557,438千円/研究開発費:1,313,000千円(いずれも過大計上) 。

5|市場への影響

A. IPO審査・開示は“ログまで”が前提に

- まず、IPO 審査と開示の前提が “KPIの見た目” から “ログの実在性” に移ります。 アクティブ率・継続率・解約率といった指標は、ダッシュボードのグラフではなく、原始ログと請求・入金のトレースで裏づけることが求められる。第三者(監査・主幹事・審査機関)が、利用ログ/課金イベント/入金の独立性を突き合わせ、パートナー経由の売上であれば資金逆流の有無やインセンティブ設計まで視野に入れて検証する——そんな運用が標準化していくはずです。要するに、「伸びているように見えるか」ではなく、「誰が、いつ、何に対して、独立した対価を支払ったのか」が説明できるかどうか。ここに審査のピントが合います。

B. 監査・主幹事・審査機関の手続厳格化

- 次に、監査・主幹事・取引所の手続は一段と厳格化します。たとえば、同額取引の往復、費用と売上の同時膨張、取引先の重複、相殺の痕跡といったシグナルを定量チェックで自動検出し、原始データへのアクセス権限と外部データによる第三者照合を拡充する動きが進むでしょう。形式的な確認から、データ駆動の妥当性検証(verifiability)へ。これにより、見かけの成長物語はふるいにかけられ、エビデンスで語れる事業が資本市場で評価されやすくなります。

一方で、短期的な副作用(=経済の停滞リスク)は無視できません。本件の反動で投資家心理は守りに入り、デューデリジェンスの長期化・コスト上昇、バリュエーションの保守化、クロージングの先送りが起きやすくなる。結果として、良質なスタートアップまで資金調達が重くなり、新規雇用や開発投資の減速を通じて実体経済のリズムが鈍る可能性があります。ここを最小化する鍵は、“厳しくすること”そのものではなく、「速く・透明に・再現可能に」検証できる仕組みに移行することです。

6|編集後記

この件でスタートアップ全体の熱まで冷めてしまうのは、本当に惜しい。私たちが断ち切るべきは「挑戦」ではなく「不正」だと思っています。虚偽や循環取引のような経済犯罪は、速やかに、そして痛みを伴うかたちで止める。一方で、正しく挑む起業家の成長は、これまで以上にスムーズに前へ進める。その二つを同時に実現する設計が、今まさに問われています。

鍵は「検証可能性」を市場の標準言語にすることです。ユーザーログと請求・入金のトレースを第三者が照合し、販売パートナー取引は資金の逆流や相殺を禁じ、契約から回収までの足取りを一本の線でたどれるようにする。KPIは見た目の大きさよりも証拠の強さで語り、データ保証の仕組みで投資家の不安を取り除く。異変の兆しがあれば、当局・取引所・監査・主幹事が素早く同じ地図を見て、同じ方向に舵を切る。厳罰化と迅速対応は、萎縮のためではなく、健全なリスクテイクを守るためにこそ必要です。

市場は、正直なプレイヤーが報われるときに最も速く成長します。私たちが下げるべきは挑戦の温度ではなく、グレーの余地。上げるべきは説明責任の解像度です。ログが語る成長、証拠でつながる収益、その積み重ねこそが次の強気相場の土台になる。今回の事件を“終わり”にせず、“標準の更新”へ。冷やさず、甘やかさず、それでも前へ進む——そんな市場を国民全員で作っていきたい。

文責:スタートアップ白書

- 第三者委員会 調査報告書(公表版/会社開示):財務影響の数値表、スキームの具体。 Yahoo!ファイナンス

- 東証の判断(整理銘柄指定・上場廃止):決定理由と期日。 日本取引所グループ+1

- 民事再生の公表・報道:申請・負債概数。 ITmedia時事通信

- “多数期の売上過大”の認定に関する東証英語リリース。 日本取引所グループ

- 会社・IPOの基本情報(設立・上場日・事業)。 日本取引所グループプレスリリース・ニュースリリース配信シェアNo.1|PR TIMES

- 循環取引(SPスキーム)の概説記事。 ツギノジダイ